La valeur d’une marque est un élément crucial pour les entreprises, car elle représente un actif immatériel qui peut significativement influencer leur valorisation globale. Bien que les marques ne soient pas directement comptabilisées comme des actifs dans les bilans comptables lorsqu’elles sont développées en interne, leur valeur réelle pour l’entreprise peut être substantielle. Voici comment cette valeur peut être estimée :

1. Évaluation de la solidité juridique

La protection juridique de la marque est fondamentale. Une marque qui n’est pas enregistrée ou protégée face à des tiers présente un risque élevé de litige ou de perte de valeur. Il est crucial de s’assurer que la marque est bien enregistrée et qu’elle ne risque pas d’être contestée ou confondue avec d’autres marques similaires.

2. Analyse marketing et commerciale

La gestion de la marque sous l’angle marketing et commercial est également déterminante. Cela inclut la stratégie de positionnement de la marque, son identité visuelle, sa communication, et la manière dont elle est perçue par les consommateurs. Une marque bien gérée, qui jouit d’une bonne réputation et d’une forte notoriété, aura une valeur plus élevée.

3. Notoriété et utilisation en ligne

La présence en ligne et la notoriété digitale sont des composantes importantes de la valeur d’une marque à l’ère du numérique. Une forte visibilité en ligne, une bonne réputation sur les réseaux sociaux et un site web attractif contribuent positivement à sa valeur.

Méthodes de valorisation financière des marques

a. Valorisation par les revenus

Cette méthode estime la valeur de la marque en se basant sur les revenus futurs qu’elle est susceptible de générer. Elle prend en compte les revenus directs issus de la vente de produits ou services sous la marque, ainsi que les royalties dans le cas de licences.

b. Valorisation par les coûts

Cette approche évalue combien il en coûterait pour créer ou reconstruire une marque de valeur équivalente à partir de zéro. Cela inclut les coûts de développement, de marketing, de publicité, etc.

c. Valorisation par le marché

Cette méthode compare la marque à des transactions similaires sur le marché, en se basant sur la vente de marques comparables ou sur des ratios spécifiques au secteur d’activité.

Conclusion

La valorisation d’une marque nécessite une analyse multicritère, incluant des aspects juridiques, marketing, commerciaux, et financiers. Bien que complexe, cette évaluation est essentielle pour comprendre la valeur réelle de la marque, surtout dans le cadre de transactions commerciales, de levées de fonds, ou de stratégies de développement. Utiliser des méthodes de valorisation reconnues et adaptées à la spécificité de la marque permettra d’obtenir une estimation fiable de sa valeur.

Selon les secteurs, le type d’activité et le contexte de l’évaluation, trois types de méthodes peuvent être utilisées pour la valorisation d’actifs immatériels :

les méthodes basées sur les coûts ;

les méthodes basées sur le marché ;

les méthodes basées sur les revenus.

La valeur monétaire d’un actif immatériel est une estimation de sa valeur économique, exprimée en euros, généralement exprimée dans une fourchette de valeurs.

Ces méthodes s’appliquent dans leurs principes généraux pour la valorisation d’une marque, d’un logiciel, d’un brevet ou d’un autre type d’actif immatériel mais des indicateurs peuvent être calculés différemment selon la typologie de l’actif.

NB 1 : L’évaluation est réalisée avec objectivité et transparence, en se basant sur les données publiques ou communiquées par le client. L’absence de données fiables peut parfois restreindre l’utilisation de certaines approches.

NB 2 : Dans le cas d’un groupe avec des filiales, une attention toute particulière est accordée à la cohérence du périmètre des données.

Valorisation par les coûts

L’approche par les coûts fait référence aux coûts historiques engagés pour le développement de l’actif évalué, ou à ceux qui devraient l’être pour recréer un actif comparable .

Cette approche se base sur un postulat : un investisseur avisé n’achètera pas un actif à un prix supérieur au coût nécessaire pour le remplacer ou le reproduire.

Cette méthode utilise la somme des coûts directs et indirects dépensés, soit les charges passées dans le compte de résultat et les dépenses d’investissement (immobilisées dans le bilan) pour valoriser cet actif.

Méthode de calcul :

Avec

Va : Valorisation de l’actif ;

n : durée de vie de l’actif.

Avantages et limites :

Il s’agit d’une méthode de coûts historiques : les charges directes sont simples à estimer ;

Les charges indirectes ne sont pas faciles à estimer. Il faut déterminer des clés de répartition de certaines de ces charges ;

La méthode ne tient pas compte du potentiel futur de l’actif. Elle ne prend pas non plus en compte les dépenses infructueuses ;

La durée de vie d’un actif est variable et dépend de son type et de sa qualité. La durée de vie retenue est généralement celle de son titre juridique ou, à défaut, de son immobilisation comptable. Une marque est ainsi considérée comme ayant une durée de vie non définie, le titre juridique étant renouvelable indéfiniment tandis que le la durée de vie d’un brevet dépend de sa qualité et celle d’un logiciel de son obsolescence.

Valorisation par le marché

L’approche par le marché mesure la valeur d’un actif par référence à des prix de transaction observés pour des actifs pouvant être considérés comme raisonnablement similaires à celui qui fait l’objet de l’évaluation.

L’application de l’approche par le marché doit conduire à une estimation du prix raisonnablement attendu si l’actif devait être cédé (brut, sans les autres actifs immatériels)). Des données doivent être recueillies sur le prix d’acquisition de biens raisonnablement comparables à celui qui est évalué et des ajustements doivent être effectués pour tenir compte des différences avec celui qui est évalué.

Une fois les actifs comparables identifiés, , des multiples sont calculés sur la base de leur prix de transaction. Ces multiples sont ensuite appliqués aux agrégats de l’actif évalué.

L’approche de valorisation par le marché suppose ainsi d’identifier des transactions qui puissent servir de référence pertinente sur les plans juridique et économique et dans une période assez proche. Ces transactions permettront également d’identifier les agrégats financiers utilisés pour valoriser l’actif, ainsi que les multiples appliqués.

Méthode de calcul :

Avantages et limites :

La conception de cette méthode est simple. Cependant, son application est difficile en raison de la difficulté de trouver des actifs immatériels comparables sur le marché et des informations précises sur des transactions.

Méthodes de valorisation basées sur les revenus

Ces méthodes sont principalement basées sur les flux futurs de trésorerie. Elles reposent sur un postulat de base : la valeur actuelle d’un actif immatériel dépend d’une valeur raisonnablement estimée d’une partie des revenus futurs de l’entreprise.

L’actualisation des flux futurs de trésorerie est la base de 3 méthodes : surprofits, redevances et price premium. Il s’agit d’actualiser des flux futurs prévus par l’entreprise.

Ces méthodes nécessitent que l’évaluateur dispose des données nécessaires pour établir ou valider les flux futurs de trésorerie, soit :

Des états financiers historiques et prévisionnels : comptes de résultat et bilans des années précédentes et futures concernées par la projection ;

A défaut d’obtention de prévisions chiffrées, des hypothèses sont nécessaires afin de les établir ;

Un taux de redevance sectoriel (pourcentage du chiffre d’affaires), ou une redevance (déjà fixée) pour valoriser l’actif au travers de l’approche des redevances ;

un taux d’actualisation (t) dont l’évaluateur aura besoin pour déployer les 2 méthodes (il est généralement recommandé d’utiliser le coût moyen pondéré du capital (CMPC), comme taux d’actualisation).

Principes généraux

Les principes généraux de ces méthodes basées sur les revenus sont décrits ici :

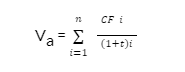

Méthode de calcul :

Avec :

CFi : cash-flow futurs attendus à la période i ;

n : nombre de périodes pendant lesquelles les flux sont attendus ;

t : taux d’actualisation. Ce taux correspond généralement au CMPC (coût moyen pondéré du capital).

Cette formule vise à actualiser les flux de trésorerie attendus de l’entreprise et à déterminer la part de ces flux attribuables à l’actif. Le cash-flow est remplacé par :

les primes de prix dans la méthode des premiums ;

les surprofits (SP) attribuables à l’actif immatériel dans la méthode des surprofits futurs ;

les redevances annuelles dans la méthode des redevances.

L’actualisation des flux futurs utilise le coût moyen pondéré du capital CMPC qui se calcule ainsi :

Avec :

rd : coût de la dette (après IS car la charge d’intérêts permet de faire des économies d’impôts), soit: rd (1-IS) ;

CP : capitaux propres ;

D : dettes ;

rc : rentabilité attendue des actionnaires, déterminée en divisant le bénéfice net d’une entreprise par le total des capitaux propres. Le résultat de ce calcul est exprimé en pourcentage.

Les flux prévisionnels provenant des projections réalisées par les entreprises ou basées sur des hypothèses Diag n’Grow (selon la croissance du marché, de la stratégie interne et externe etc) sont actualisés en tenant compte du risque mesuré lors de ces projections.

Dès lors, le taux d’actualisation utilisé pour actualiser les flux de trésorerie prévisionnels attribuables à un actif, est estimé à partir du taux d’actualisation utilisé pour actualiser les flux de trésorerie générés par l’entreprise dans son ensemble (CMPC), mais il doit également tenir compte de la qualité et des risques spécifiques de l’actif.

L’analyse approfondie de l’actif est donc reflétée dans un indice de qualité (QA). Les différents critères de qualité de l’actif et des risques associés sont synthétisés dans cet indicateur, utilisé pour pondérer les flux financiers en complétant le taux d’actualisation afin d’ajuster les valeurs obtenues à la réalité de l’actif.

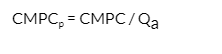

L’indice ainsi obtenu pondère le taux d’actualisation (CMPC) afin d’obtenir un taux corrigé CMPCp calculé avec :

Avec :

CMPCP : le taux d’actualisation pondéré par l’indice de qualité de l’actif ;

t : CMPC, ou t, le taux d’actualisation théorique, non pondéré ;

Qa : l’indice de qualité de l’actif.

Avantages et limites :

Les méthodes basées sur les flux futurs de trésorerie se basent sur des prévisions financières et ne peuvent être prises en compte que si ces prévisions peuvent être établies à partir d’éléments factuels.

L’évaluateur peut être amené, dans certaines circonstances, à établir ses propres prévisions, différentes des prévisions sur lesquelles reposent les plans de développement des entreprises, notamment en raison des incertitudes liées à ceux-ci.

Le calcul de flux futurs de trésorerie est complexe à mettre en œuvre pour des entreprises jeunes ou de petite taille pour lesquelles les risques et incertitudes liés à leur développement sont très importants. Lorsqu’il s’agit d’entreprises plus grandes, le calcul sera complexe si les prévisions intègrent des changements du périmètre de l’entreprise (notamment changement du périmètre de consolidation ou d’intégration fiscale). Dans un tel contexte, les prévisions ne pourront être prises que si elles sont sur un périmètre supposé équivalent à l’existant.

Pour valider la pertinence du recours aux méthodes se basant sur les flux futurs de trésorerie, Diag n’Grow a défini un indice d’incertitude prenant en compte les facteurs suivants :

Critère d’évaluation de l’incertitude

Note

La croissance de l’entreprise est-elle directement liée à l’obtention de financements externes ?

Si oui : 1 Si donnée inconnue : 1 Si non : 0

La croissance de l’entreprise est-elle directement liée à des recrutements dans une forte proportion (>50%) ?

Si oui : 1 Si donnée inconnue : 1 Si non : 0

La croissance de l’entreprise est-elle directement liée à l’exploitation de technologies, de produits ou de services qui ne sont pas encore sur le marché ?

Si oui : 1 Si donnée inconnue : 1 Si non : 0

L’entreprise a-t-elle connu un résultat net négatif au cours des 3 dernières années ?

Si oui : 1 Si donnée inconnue : 1 Si non : 0

Dans le cas de startup, TPE ou PME, le dirigeant a-t-il plus de 60 ans ?

Si oui : 1 Si donnée inconnue : 1 Si non : 0

Les prévisions de développement reposent-elles sur des opérations de croissance externe ?

Si oui : 1 Si donnée inconnue : 1 Si non : 0

L’activité économique peut-elle être impactée fortement par des incertitudes conjoncturelles ?

Si oui : 1 Si donnée inconnue : 1 Si non : 0

L’activité économique peut-elle être impactée fortement par des incertitudes réglementaires ?

Si oui : 1 Si donnée inconnue : 1 Si non : 0

L’activité repose t-elle majoritairement sur la vente de services ?

Si oui : 1 Si donnée inconnue : 1 Si non : 0

Si la note est supérieure à 3, l’évaluateur se réserve l’option de considérer que l’entreprise présente trop d’incertitudes pour que les méthodes basées sur la prévision des flux futurs de trésorerie puissent être prises en compte.

Valorisation par la méthode des surprofits (SP)

Le cash flow peut être assimilé à un surprofit obtenu grâce aux actifs incorporels. L’objectif est donc de calculer le surprofit avant impôt (SP) obtenu grâce à l’ensemble des actifs incorporels.

Ce surprofit avant impôt est ensuite multiplié par un facteur k (basé sur des référentiels couramment admis) pour obtenir le surprofit spécifique obtenu grâce à l’actif à valoriser.

Etape 1 : calculer le surprofit après impôt :

Avec :

SP : surprofit après impôt ;

ROC : le résultat opérationnel courant correspondant au périmètre de l’actif ;

TIS : taux d’imposition ;

CMPC : coût moyen pondéré du capital ;

CPNE : capitaux permanents nécessaires à l’exploitation de l’actif, soit toutes les immobilisations corporelles et incorporelles (ou à défaut, leur estimation) ainsi que le BFR en valeurs (correspondant au périmètre de la marque).

Avec :

CPNE : Actifs immobilisés + BFR.

et :

BFR = Actifs courant (en valeurs) – Passifs courant (en valeurs)

Etape 2 : calculer le surprofit après impôt :

Une fois le SP calculé, nous déterminons SP’ (SP avant impôt) : SP’= SP / (1- TIS).

Etape 3 : calculer k :

L’indice k correspond au taux de contribution de l’actif au CA de l’entreprise.

Lorsqu’il ne peut pas être calculé précisément, il est déterminé selon le poids estimé de l’actif dans la création de valeur selon le secteur d’activité de l’entreprise. Une grille du poids des actifs selon le secteur d’activité et le marché cible à été établie par Diag n’Grow à partir de plusieurs sources dont le Thésaurus Bercy.

Etape 4 : calculer le surprofit net obtenu grâce à l’actif :

Par conséquent : le surprofit net obtenu est : SP’ x k

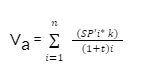

Etape 5 : calculer la valeur de l’actif :

La valeur de l’actif est finalement l’actualisation de ses SP net futurs, soit :

Avec :

SP’i : surprofit net crée par les actifs incorporels à l’instant i ;

n : nombre de périodes concernées par la valorisation (durée de vie de l’actif) ;

t : taux d’actualisation ;

k : taux de contribution de l’actif au CA.

Pour appliquer cette méthode, l’évaluateur devra :

Accéder aux états financiers de la société à évaluer (retrouver les valeurs de ROC et CPNE – actifs immobilisés et BFR) ;

Accéder au résultat d’exploitation ;

Accéder à la valeur des actifs immobilisés nets ;

Calculer le coût moyen pondéré du capital qui servira de taux d’actualisation: (CMPC) ;

Avantages et limites :

Les principales limites de cette méthode résident dans :

La difficulté du calcul de la charge capitalistique ;

La difficulté de déterminer la durée de vie restante de l’actif.

Valorisation par la méthode des redevances

Il s’agit d’une méthode très utilisée pour sa simplicité, elle s’appuie sur des redevances réelles prévues par un contrat ou sur une hypothèse de concession où les redevances seront valorisées par référence au marché (redevances reçues pour un actif comparable).

Les redevances sont les flux attendus par le concédant ou titulaire de l’actif en provenance d’un licencié ayant obtenu par le biais d’un contrat de concession, une licence lui permettant d’utiliser cet actif (marque, logiciel, brevet, savoir-faire, etc.). La valorisation par la méthode des redevances implique le calcul d’une valeur avec des flux nets de frais de maintenance.

L’évaluateur doit consulter le contrat de concession pour vérifier qui assume ces charges ou quelle répartition de ces charges stipule le contrat. La concession peut être utilisée entre acteurs indépendants mais aussi au sein d’un groupe avec différentes filiales (redevances intra-groupe).

Si les redevances sont déjà en place : l’évaluateur peut se contenter de corriger cette redevance avec un coefficient (dernière redevance reçue) et multiplier par le nombre d’années restantes jusqu’à la fin du contrat. Cependant, en cas d’absence de contrat de licences, l’évaluateur doit se référer au marché pour déterminer le taux de redevance à appliquer lors de la valorisation. La valorisation est une actualisation des redevances futures que l’évaluateur estime au moment de l’évaluation.

Méthode de calcul

Le calcul se fait en se basant sur un taux de redevance stipulé dans le contrat ou un taux de redevance sectoriel :

Avec :

Redevance i : somme des redevances reçues des attributaires de licences ;

CAl : CA réalisés par les attributaires de licences ;

Taux de redevance : taux convenu dans le contrat ou sectoriel ;

n : durée du contrat de concession ;

t : taux d’actualisation ;

TIS : taux d’imposition.

Avantages et limites :

Comme cela a été souligné, il s’agit d’une méthode simple à appliquer. Cependant, en cas d’absence d’un contrat de redevances déjà établi :

Il n’est pas toujours facile de trouver un taux de redevance sectoriel d’un comparable que l’évaluateur puisse appliquer ;

Les parties contractuelles peuvent s’accorder sur une redevance qui survalorise l’actif, ce qui risque de biaiser une valorisation basée sur cette redevance.

Finalement, s’agissant d’une méthode d’actualisation de flux futurs, l’évaluateur doit relever les mêmes défis que pour les autres méthodes de surprofit et de premium : déterminer le taux d’actualisation et la durée de projection.

Valorisation par la méthode des primes de prix

La méthodologie est basée sur l’identification de l’impact de l’actif sur le comportement du consommateur.

L’introduction d’une marque ou d’une technologie par exemple peut justifier une augmentation du prix du produit ou service à vendre par l’entreprise en raison d’un coût de revient plus élevé. Ces écarts de prix ou de volumes sont à l’origine d’une variation du chiffre d’affaires.

Cette méthode s’applique en considérant le même produit ou service, avant et après l’introduction de l’actif immatériel. La pertinence de cette méthode varie fortement selon le type de produits et services, le contexte de vente et les types d’actifs.

Méthode de calcul :

Les premium futurs sont déterminés par la détermination d’une prime de prix “price premium”.

Il est considéré que l’impact sur le volume de vente est négligeable, la méthode mesure la prime de prix seulement.

L’actif est donc valorisé par l’actualisation des “price premiums” futurs estimés par l’évaluateur.

Valeur de l’actif =

Price premium i = CAi prime du prix unitaire en pourcentage du prix du produit

Avec:

Prime du prix unitaire en pourcentage du prix du produit / service :

CA i : Chiffre d’affaire de l’année i ;

t : taux d’actualisation CMPC ;

n : nombre d’années retenues par l’évaluateur ;

La prime de prix est définie comme le flux attribuable à l’actif immatériel qui est calculé avec la différence de la marge unitaire nette en % du prix unitaire de vente (après introduction de l’actif):

Il convient ainsi de multiplier ce pourcentage par le chiffre d’affaires d’une année i : CAi pour déterminer la part de CAi assimilable ou correspondant au price premium

Avantages et limites :

En cas d’accès à toutes les données analytiques, la prime calculée apporte une mesure précise de la contribution de l’actif au chiffre d’affaires. Cependant, l’obtention de ces données n’étant pas toujours possible, le recours à des approximations comme la mesure d’évolution de l’EBE en pourcentage du chiffre d’affaires peut être une solution alternative.

Outre l’accès aux données analytiques, l’application de la méthode des primes n’est pas adaptée à tous les secteurs.

Dans le domaine du logiciel, contrairement aux créations littéraires et artistiques, les droits d’auteurs (patrimoniaux pour les spécialistes) sur les logiciels créés par les salariés dans l’exercice de leurs fonctions ou d’après les instructions de leur employeur appartiennent à ce dernier. Ce n’est pas le cas si le membre de l’équipe à un autre statut que salarié (stage, thèse Cifre par ex.).

La cession des droits sur le logiciel créé par le salarié dans le cadre de sa mission est automatique et ne fait pas l’objet d’une rémunération supplémentaire.

Jusqu’au 15 décembre, pour que cette cession de droit soit automatique, il fallait que le logiciel soit développé par un salarié dont c’est la mission ou à la demande de l’employeur.

L’ordonnance n° 2021-1658 du 15 décembre 2021 institue “la dévolution (=transfert automatique) des droits sur le logiciel ou l’invention réalisée par une personne qui n’est ni salariée ni agent public, à la personne morale de droit privé ou de droit public réalisant de la recherche qui l’accueille”.

Pour faire simple, dans le cas du développement d’un logiciel, les droits d’auteur sur celui-ci appartiennent désormais automatiquement à l’entreprise (au donneur d’ordre) quand le logiciel est développé par un stagiaire, un doctorant ou toute autre personne accueillie au sein d’une entreprise et travaillant avec les moyens de celle-ci

Cette clause s’applique si la structure fait “de la recherche” (sans plus de précision).

Concrètement, depuis le 15 décembre, vous n’avez plus besoin de faire signer un contrat de cession de droit d’auteur sur le code développé par un stagiaire ou un doctorant dans vos locaux pour que le code appartienne à votre entreprise.

Attention, cela ne modifie pas les règles pour le cas où un logiciel est développé par des prestataires externes pour qui un contrat de cession reste nécessaire.

En résumé, la cession de droit d’auteur sur un logiciel est automatique pour :

✔️développeur salarié

✔️ salarié non développeur à qui son employeur confie une mission de développeur

✔️ stagiaire

✔️ doctorant

La cession n’est pas automatique pour :

❌ salarié développant en dehors de ses missions et des horaires de travail

❌ prestataire externe (freelance, laboratoire de recherche ou ESN)

❌ associé non salarié

Ces questions ne sont pas à négliger car elles peuvent avoir des conséquences graves en cas de dégradation des relations au sein de l’équipe, mais également au moment de présenter son capital immatériel pour une valorisation

La propriété intellectuelle (PI) est une ressource cruciale pour de nombreuses entreprises. Qu’il s’agisse de brevets, de marques, de dessins et modèles, ou de droits d’auteur, ces actifs jouent un rôle clé dans la protection et la valorisation des innovations et de l’identité de l’entreprise. Mais, comme tout actif, ils nécessitent une gestion et une évaluation régulières. C’est là qu’intervient la revue de portefeuille de PI.

Qu’est-ce qu’une revue de portefeuille de PI ?

Une revue de portefeuille de PI est un examen approfondi et systématique des actifs de PI d’une entreprise. Elle vise à:

Évaluer l’état actuel de chaque actif (par exemple, si un brevet est toujours valide ou s’il doit être renouvelé).

Estimer la valeur actuelle et future de chaque actif.

Identifier les risques et les opportunités associés à chaque actif.

Pourquoi est-ce si important ?

1. Maximisation de la valeur : Une entreprise peut posséder de nombreux actifs de PI, mais tous ne génèrent pas nécessairement de valeur. Certains brevets peuvent ne plus être pertinents pour la stratégie actuelle de l’entreprise. Une revue régulière permet d’identifier ces actifs et de prendre des décisions éclairées, comme vendre, licencier ou abandonner certains éléments.

2. Allocation efficace des ressources : Maintenir des actifs de PI coûte cher, notamment en termes de frais de renouvellement et de défense juridique. Une revue permet de s’assurer que les ressources sont investies là où elles apportent le plus de valeur.

3. Anticipation des risques : La revue de portefeuille peut mettre en évidence des zones de risque, comme des actifs de PI qui pourraient être contestés ou qui empiètent sur les droits de tiers.

4. Alignement stratégique : Les priorités et stratégies d’entreprise évoluent. Une revue annuelle garantit que le portefeuille de PI est aligné avec la direction actuelle de l’entreprise.

5. Opportunités de monétisation : Outre la défense contre l’infraction, les actifs de PI peuvent être des sources de revenus, par le biais de licences, de partenariats ou de ventes.

6. Communication financière et extra financière : les actifs de PI ne figurent pas forcément dans les états comptables et il est important de pouvoir communiquer sur la valeur créé auprès des parties prenantes.

7. Préparer une levée de fonds ou une IPO : la valorisation des actifs de PI peut justifier une valorisation plus élevée de l’entreprise.

Pourquoi le faire au moins une fois par an ?

Le paysage commercial et technologique change rapidement. Des innovations disruptives peuvent émerger, des réglementations peuvent changer, et les priorités des entreprises peuvent évoluer. Une revue annuelle garantit que l’entreprise reste agile, en phase avec le marché et protégée contre les risques potentiels.

En conclusion

La gestion proactive de la propriété intellectuelle n’est pas simplement une question de protection juridique. C’est une démarche stratégique qui peut générer de la valeur, minimiser les risques et garantir que les ressources sont utilisées de manière optimale. Une revue annuelle du portefeuille de PI est un investissement essentiel pour toute entreprise axée sur l’innovation.

Mener une telle revue n’est pas un simple exercice comptable. Les actifs de PI sont souvent le résultat d’années de travail et d’innovation. Il peut y avoir une forte charge émotionnelle associée à certains d’entre eux, en particulier pour les équipes qui les ont développés. Il est donc crucial de mener cette revue avec sensibilité et tact.

De plus, il peut être difficile d’évaluer objectivement un actif auquel on est profondément attaché. C’est pourquoi faire appel à des tiers de confiance, spécialisés dans l’évaluation de la PI, peut être bénéfique. Ils apportent un regard extérieur et impartial, permettant une évaluation plus objective et complète.

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Vous pouvez révoquer votre consentement à tout moment en utilisant le bouton « Révoquer le consentement ».AccepterRefuserPolitique de confidentialité

Vous pouvez révoquer votre consentement à tout moment en utilisant le bouton « Révoquer le consentement ».Révoquer le consentement